美容室経営者は今すぐお金を借りに行け。【政策金融公庫】〜新型コロナ特別貸付〜の解説。

こんにちは関山です。

日に日に新型コロナウィルスの脅威が広がっています。

東京では週末の外出自粛要請が出され、日常生活に影響を及ぼし、経済活動が大きくストップしています。

飲食店に比べれば美容室はまだ影響を受けにくい業態ではありますが、徐々に景況が悪化している。というのが正直な感想です。

実際ウチの会社も3月中盤までは過去最高売上を大きく更新する見通しでしたが、今ではほぼ不可能な進捗となってしまいました。

さて、この苦境の中、どう経営を進めていくべきか?

まず、経営者がやるべきことは直近の方向性を定めること。

・営業自粛するのか?

・時短営業にするのか?

などなど。

これらに関して、何が「正しく」何が「間違っている」という定義は難しい。

コロナの脅威を回避することは重要である。

しかし、同時に売上がなければ会社は潰れる。

会社が倒産すると従業員は路頭に迷う。

どう判断し、決断するかは日々の情勢によって変わってきます。

その時その時の状況に応じて適切な判断を下さなくてはならない。

【美容室経営者は今すぐお金を借りにいけ】

今、客観的かつ理性的な状況判断と共に、経営者にとっての重要な仕事は

「資金調達」です。

現金が枯渇すると会社は倒産します。

これだけ急激な売上減少は多くの業界にとって東日本大震災以来の規模でしょう。

コロナ関連のニュースと同時に、会社倒産のニュースも入ってきています。

そして、今後倒産件数が増えるのは確実です。

仮に今まだ余裕があるとしても、先行きは不透明。

この状況がいつまで続くかは誰にもわからない。

特に美容室は飲食店より影響が及ぶのが後になりやすい。この状況が続き、景気が悪化すると、めぐり巡って美容室の集客は落ちる。

油断しているとあっというまに業績は悪化します。

今のうちに資金調達できるのであればしておいた方がいい。

今回の新型コロナに対して、各自治体・金融機関から救済融資制度が打ち出されています。

通常より安い金利で借入可能な制度です。

中でも今すぐに申し込んでおいた方がいいのがこちら↓

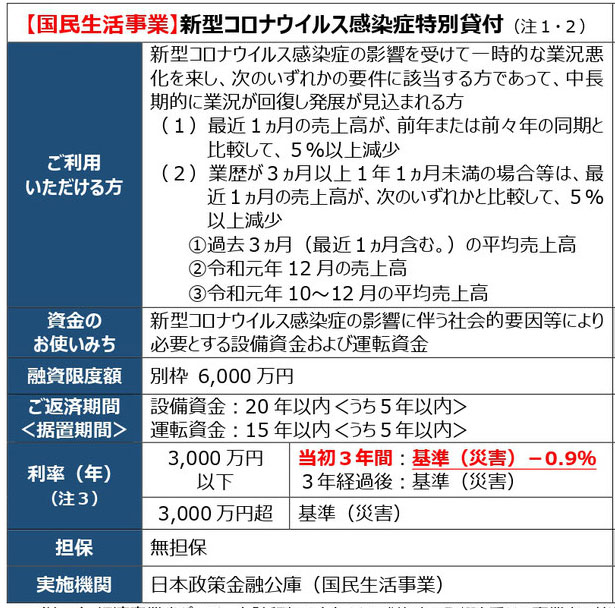

〜日本政策金融公庫・新型コロナ感染症特別貸付〜

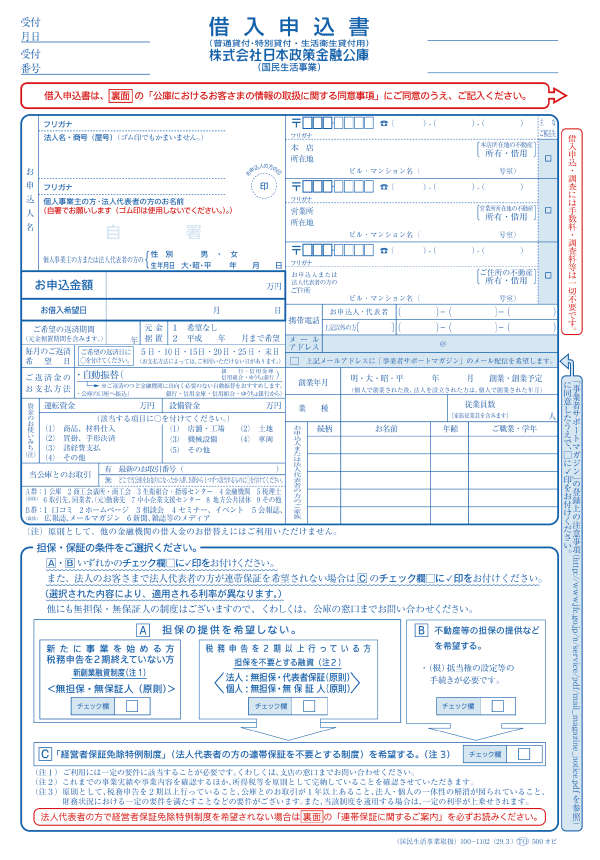

すでに政策金融公庫から借入実績がある場合、たった2枚の書類で融資申し込みができます。

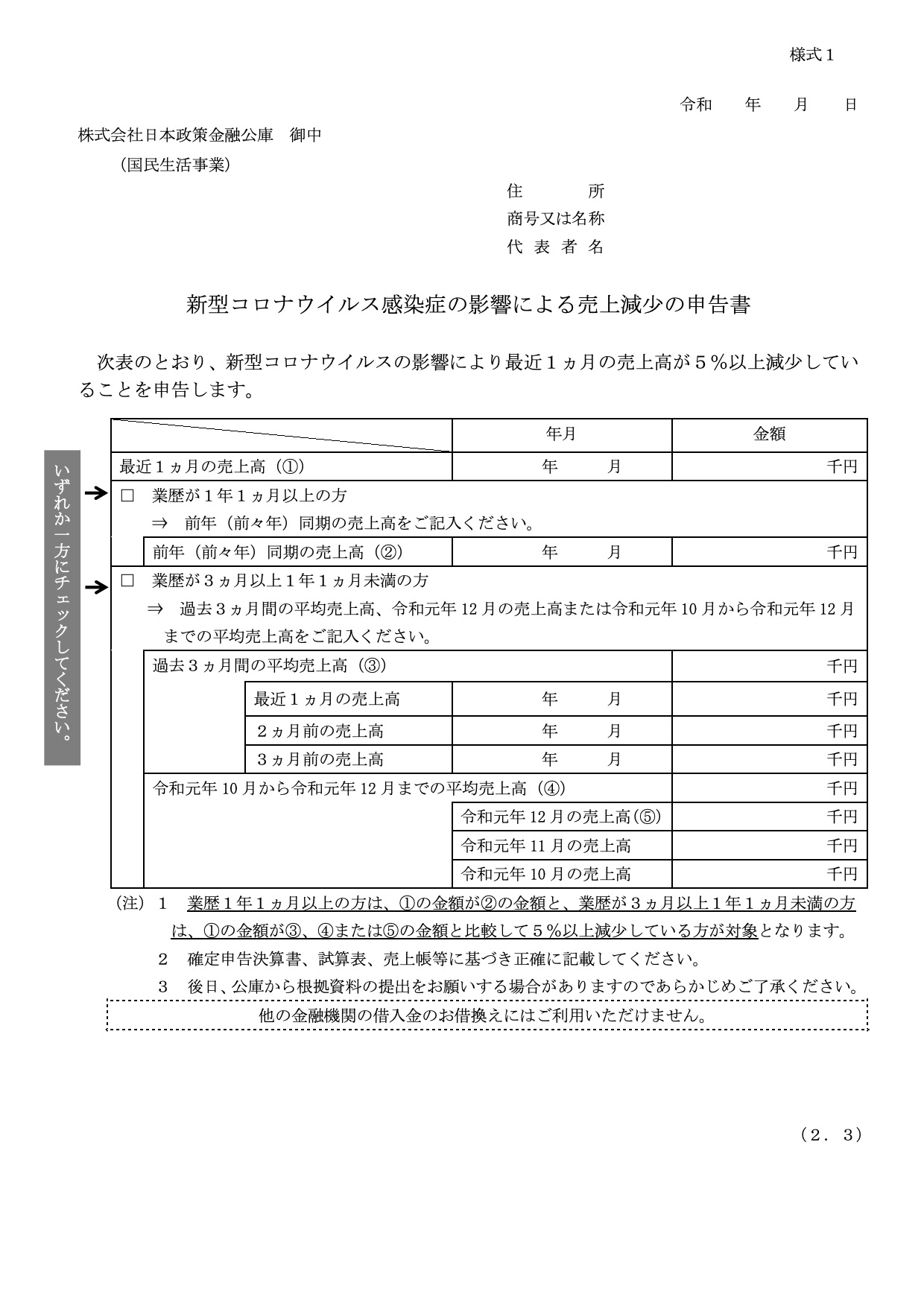

必要な書類は以下の2点。

1.《借入申込書》

2.《売上減少申告書》

その他には

※決算書2期分(未提出の場合)

※支店によっては法人税の納付証明書

が必要になる場合があります。

通常必要な「事業計画書」は必要ありません。

状況が状況だけにこの融資制度はかなり借りやすい制度となっているはずです。

通常だと借りることが不可能な場合でも、融資を受けることができる可能性が高い。

ただし

・返済をリスケ(遅らせるなど)している場合。

・コロナ発生以前から経営状態が逼迫している場合

は融資が難しいかもしれません。

僕もすでに申し込みを終え、現在面談のスケジュール待ちです。

今やるべきことは、

《有事に備え手元資金を用意しておくこと》

さらに先を見据えるなら、今回の資金調達を未来の投資に向けること。

こんな状況の中、近い将来もわからないのに未来への投資なんてありえないと考える方もいるかと思います。

しかし、必ず状況が好転する時が来る。

守ると同時に攻めの視点を持ち、今から準備しておくべきです。

ではそれがどういうことか?

以下、僕が考える今後の経営判断について、3つのフェーズで書いていきます。

【新型コロナの脅威に対して。3つのフェーズで考える】

【フェーズ1】→早急に資金調達し倒産リスクをヘッジする。

まずやるべきことは資金調達です。

本制度(新型コロナ感染症特別貸付)の金利ですが、借入から3年間は0.8%。

その後、基準利率(災害貸付)1.36~1.55%(詳しくはこちらを参照)になります。

基準金利でも通常貸付よりかなり安い金利です。

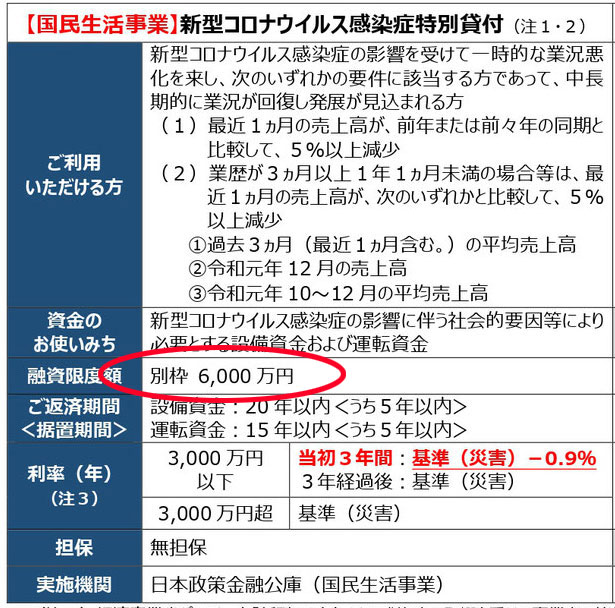

通常公庫の支店決裁だと、最大2000万円の借入が上限ですが、本制度は「別枠6000万」とあります。

支店ですでに2000万満額借り入れている場合でも、さらに別枠で6000万までの融資が受けられる可能性がある。ということです。

ウチもすでに2000万満額近く借りていますが、追加融資の申し込みをしました。

そしてなにより「借りやすい」という事実。

こんな状況で不謹慎かもしれませんが、今はある意味資金調達の《チャンス》でもあります。

もちろん担保などない方がほとんどだと思うので、連帯保証人となり全リスクを背負うのは、法人・もしくは個人事業の代表である社長自身です。

資金調達を活かすか殺すかは経営判断次第。

どれくらいの額を借り入れるかは、強い意思と未来へのビジョンが必要となります。

【フェーズ2】→コロナの収束を待ち、守りの経営をする。

資金調達を終えたらまず手元に資金を残して耐えるしかありません。

節約できるものは節約し、削れるものは削る。

そして状況が好転するまで待つ。

今回の件で一番辛いのは「ゴールが見えない」ということです。

いつ終わるのかわからない状態が、経済活動に深い影を落としています。

今後の動向を確実に予測することはできない。いつ収束するかもわからない。

とはいえ、怯えているだけでは前に進まない。自分の中である程度の見通しをつけるしかありません。

僕個人の楽観的予測としては、5月中旬、ゴールデンウィーク終了あたりで一定の目処が立つのではないかと思っています。

ゴールデンウィークが終わるまでは自粛ムードで進み、それを超えれば、状況が改善される流れで考えています。

【フェーズ3】→コロナの収束が見えてきたら、攻めに転じる。

では仮に。ゴールデンウィークを終えたあたりで状況が改善するとして、その後は攻めに転じます。

前述したように、新型コロナ感染症特別貸付は通常では借りれない金利や条件で借りられるチャンスでもあります。

本貸付は基本的に倒産リスクを下支えし、会社を守るための資金ですが、状況が好転したら、攻めのための資金として使うことができるようになる。

僕が考える有効な攻めの案を2つ挙げておきます。

1.本制度で借りた金利の安い資金を他の銀行で借りた金利の高いものの借り換えに当て、金利負担を下げる。(貸付規約に反する可能性があるので要確認)

2.今回借り入れた資金を、店舗出店や次の投資などに向ける。

コロナが早期収束すること前提ですが、低金利かつ通常では考えられない借りやすさで資金調達できるこの貸付制度を利用することで、のちに効果絶大な2つのスキームを実行することが可能になります。

【まとめ】

先の見えない今の現状は怖い。

でも経営者が恐怖に囚われているだけだと会社はさらに後退する。

かつて人類は様々な自然災害や、疫病の脅威と戦い、打ち勝ってきました。

止まない雨はない。

止まない雨はないのであれば、悲観し戸惑うだけではいけない。

コロナの脅威から組織を守ると同時に、未来も織り込んでおくこと。

今は耐え凌ぐ時。

やるべきことをやり、有事に備える。

いずれ好転することを信じ、次の戦いに向かう準備も進めておく。

みなさん。この苦境を、強い意志とビジョンをもって乗り切りましょう。

関山